2024-06-25

央行第6波打房!七都第2戶房貸降至6成

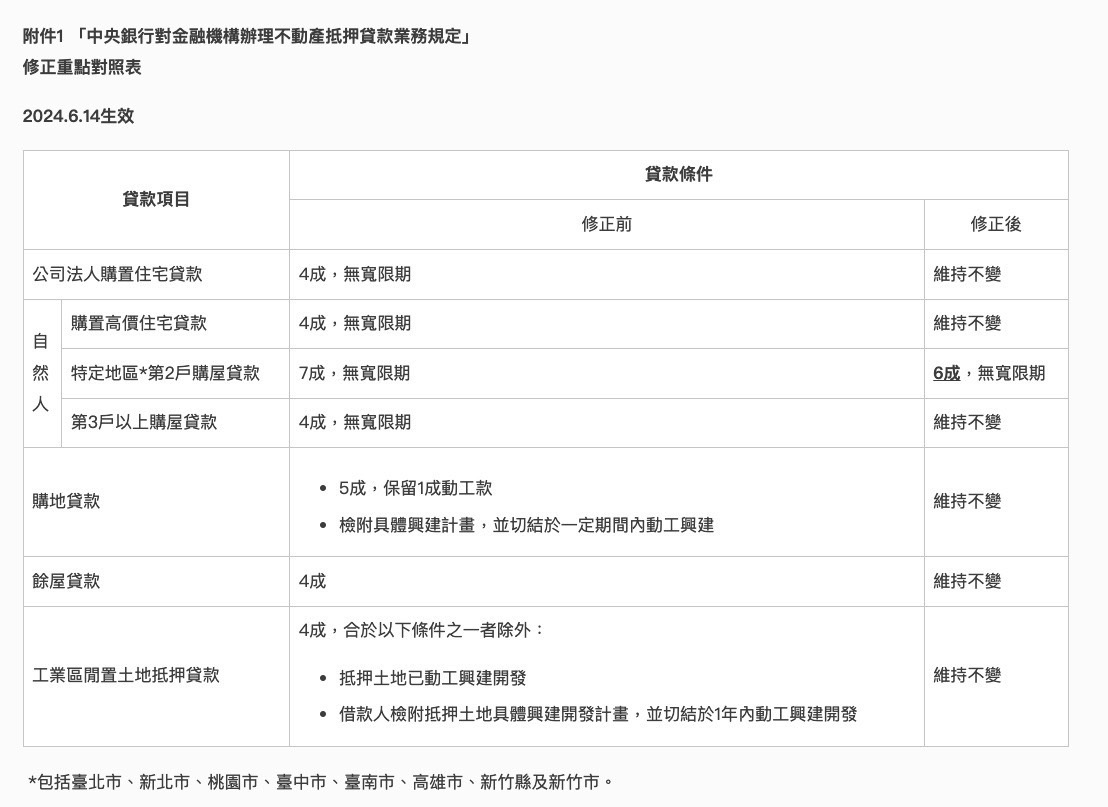

央行指出,今年下半年起,房市交易成長回升,帶動購置住宅貸款年增率持續上升,致全體銀行不動產貸款占總放款比率仍高。今年6月新增規範自然人特定地區第2戶購屋貸款,最高成數上限7成實施以來,自然人申辦特定地區第2戶購屋貸款之撥款金額呈增加趨勢,為續強化管理銀行信用資源,降低相關授信風險,這次央行修正「中央銀行對金融機構辦理不動產抵押貸款業務規定」,調降自然人特定地區第2戶購屋貸款最高成數上限為6成,自6月14日起實施。

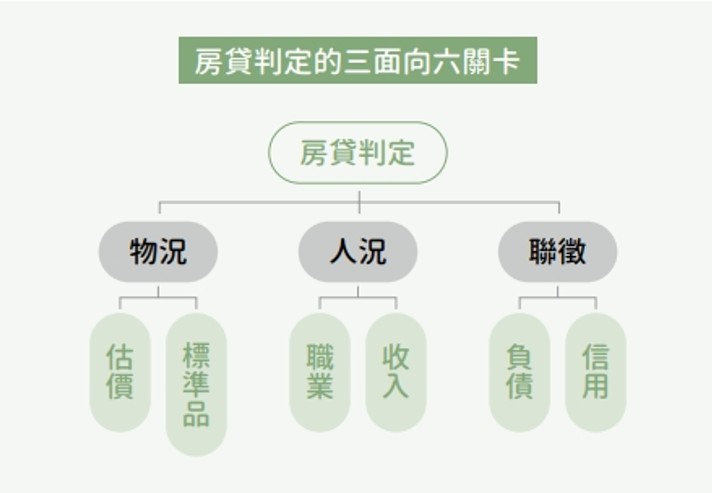

銀行審核房貸成數3大重點

金融機構的房貸審核判定包含3面向、六關卡,其中3面向分別是:物況、人況、聯徵,而6關卡是3面向下的6個審核條件,分別是:房屋的估價、是否為標準品;申請人的職業、收入;以及申請人聯徵紀錄中的負債、信用狀況。

而根據3面向、6關卡的審核後,必須6個關卡全數通過,金融機構才會提供申請人所能得到的房貸條件,包含貸款額度、貸款利率、還款年限、寬限期長短、是否須綁約、還款方式選擇、是否須繳納手續費,以及是否購買房貸保險等。 但只要一個關卡沒通過,就有可能無法申請到理想的房貸條件,或是需要找其他適合的銀行來個案評估送審。

物況( 判斷房屋的價値性 )

為申請人所購買的房屋的價值性。一般金融機構會從房屋的估價及房屋是否為標準品,來判斷房屋作為擔保品,該房屋可以貸款的上限金額有多少。

人況( 判斷能不能還款 )

銀行評估完第一面向物況的「 估價 」及「 標準品 」後,就有相對應的房屋價值,作為最高可申請房貸金額的參考,但不代表一定可以申請到此金額,因為第一面向只是針對房屋的價值做評估。因此,第二面向將要評估借款人的「 人況 」,也就是申請人的職業及收入,以此判斷申請人有沒有「 能力 」歸還貸款。

參考網址

https://www.wealth.com.tw/articles/da32d222-3052-431d-ae09-213627ddc1a0

https://www.businesstoday.com.tw/article/category/192008/post/202307250014/